A SEGURANÇA SOCIAL É SUSTENTÁVEL

Fernando Marques

Economista

A SEGURANÇA SOCIAL É SUSTENTÁVEL

A afirmação de que a segurança social não é sustentável não é …sustentável. Existem vários razões que a contradizem:

- os saldos positivos são elevados e têm crescido;

- as variáveis-chave da sustentabilidade dependem de políticas sociais e económicas, como o emprego e a sua qualidade, incluindo a estabilidade; os salários; a repartição funcional do rendimento;

- a confiança dos cidadãos no sistema – o que explica a campanha da direita e do sector financeiro para o descredibilizar. As projeções feitas no Relatório de Sustentabilidade, anexo ao Orçamento de Estado, contribuem isso porque dão como falido o Sistema Previdencial, tudo dependendo de uma questão de tempo. As projeções não são credíveis devido, sobretudo, ao período da projeção ser excessivo (70 anos) e ao baixo crescimento previsto (pouco acima dos 1%);

- as contribuições têm crescido em resultado de alguma criação de emprego e da integração no emprego de imigrantes;

- os incentivos à natalidade podem ser mais eficazes;

- a segurança social não deve ser usada como um instrumento de política económica, através de isenções e de reduções contributivas, como se de um saco se tratasse;

- as receitas de contribuições podem ser aumentadas;

- o crescimento económico tem sido lento, havendo relação com a adesão ao euro;

- A dívida de contribuições e a fraude e evasão contributiva são altas. Segundo Eugénio Rosa, entre 2010 e 2022, somou 54068 milhões €. Uma dívida desta dimensão é explicada pela falta de meios humanos e materiais. Mesmo com a intervenção da Autoridade Tributária, só conseguiu recuperar 7770 milhões €, ou seja, 14,4% do que devia ter recebido” (blogue do autor);

- A subdeclaração de salários é corrente nalguma actividades económicas, não se conhecendo o seu montante global.

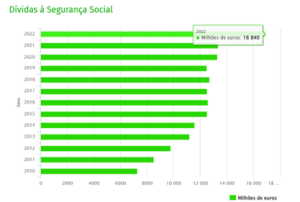

Divida de contribuições

No Conselho Consultivo do IGFSS, durante o anterior governo, o valor da dívida era minimizado com o argumento de que correspondia a dívidas muito antigas. O crescimento da dívida ao longo dos anos contraria este argumento. Admitindo existirem tais dívidas, correspondentes a empresas encerradas, serão uma parte muito pequena do total.

Existe uma clara tendência de subida no período entre 2010 e 2022.

Fonte: ECO[i], com base num parecer do Conselho Económico e Social

A dívida cobrada constitui uma pequena parte do total. A cobrança de dívidas terá sido maior em 2023 e 2024. Ainda assim, trata-se de uma reduzida percentagem das contribuições. Em 2024, as contribuições somaram 27682,4 milhões de euros. Se a dívida cobrada for de 510 milhões de euros em 2022, a percentagem das contribuições é de apenas 2,3.

Regimes complementares de segurança social

Nada se tem contra os regimes complementares desde que o sejam, não sendo substitutivos da segurança social. Desenvolveram-se na contratação colectiva após o 25 de Abril, sobretudo nas grandes empresas, onde o poder sindical reivindicativo era mais forte. Mas negociou-se um regime num sector, através de um contrato colectivo de trabalho (CCT), creio que na cerâmica.

A legislação sobre o direito de contratação colectiva proibiu que a sua criação. Teve-se em vista, creio, a unificação do sistema e a desigualdade uma vez que beneficiam sobretudo os trabalhadores das grandes empresas. Contudo, a Lei de Bases da Segurança Social previu a sua instituição.

As matérias reguladas abrangeram prestações complementares como o subsídio de doença, a reparação dos acidentes de trabalho ou a melhoria de outras prestações. Em 2023, foram acordadas em 79 convenções (65 em 2022). Foram também acordados apoios relativos a creches e apoios escolares, entre outros[1].

Tecto contributivo (plafonamento)

Como o nome indica, trata-se de fixar um limite ao pagamento de contribuições a partir de um determinado valor salarial. Haveria uma segurança social para os contribuintes de menores rendimentos e outra para as classes de rendimentos a seguir. Visa-se incentivar o recurso aos mercados financeiros, abrindo a porta à capitalização.

As desigualdades seriam mais elevadas num país já muito desigual[2].

Exixte uma perda de contribuições cujo volume depende do modo como for aplicado.

O governo decidiu criar em 1996 uma Comissão do Livro Branco da Segurança Social. O principal tema em discussão foi a criação de um tecto contributivo. A Comissão dividiu-se sobre esta questão, pelo que vieram a ser publicados dois livros brancos.

Há uma regressão nos regimes complementares uma vez que, em vários casos, passaram de prestação definida para contribuição definida.

TSU elevada no futuro?

Não há razões para que seja elevada no futuro, o que não significa que a segurança social não necessite de mais recursos. Em primeiro lugar, porque as pessoas vivem mais tempo, pelo que é maior o período de pagamento das pensões, as quais constituem a principal despesa. Deve ser posto termo à ligação à esperança de vida às pensões antecipadas. A não ser assim, seria um castigo para um progresso da humanidade.

Uma segunda razão baseia-a na necessidade de melhorar a segurança social, como o montante das prestações sociais e a sua cobertura, a não abrangência dos acidentes de trabalho, as debilidades no domínio das doenças profissionais, cujos valores são muito baixos (constitui uma segurança social de segunda) e cuja lista precisa de ser atualizada, a necessidade de reforçar as prestações familiares, os apoios insuficientes a associações que atuam em áreas como a desportiva, a cultural e a ação na terceira idade.

A CGTP defende uma taxa sobre o valor acrescentado das empresas. O termo “líquido” significa que ao valor do investimento são retiras as amortizações, para acrescentar ou repor o investimento, pelo que este não é prejudicado.

Independentemente do juízo que se faça, a verdade é que reforça os meios financeiros. Esta taxa não serve para baixar a TSU, como defende a CCP.

Agualva, 28.3.2025

[1] Esta informação pode ser obtida consultando os relatórios do Centro de Relações Laborais (CRL)

[2] CSE, Indicadores das desigualdades sociais, fevereiro 2023

[i] ECO, “Dívidas à segurança social atingem recorde de 16,8 mil milhões de euros”, 13.10.2023